Mysteel:热轧板卷产业链分析及展望

2024-06-30 04:20:57 编辑:火狐体育电竞官方网站

2024-06-30 04:20:57 编辑:火狐体育电竞官方网站

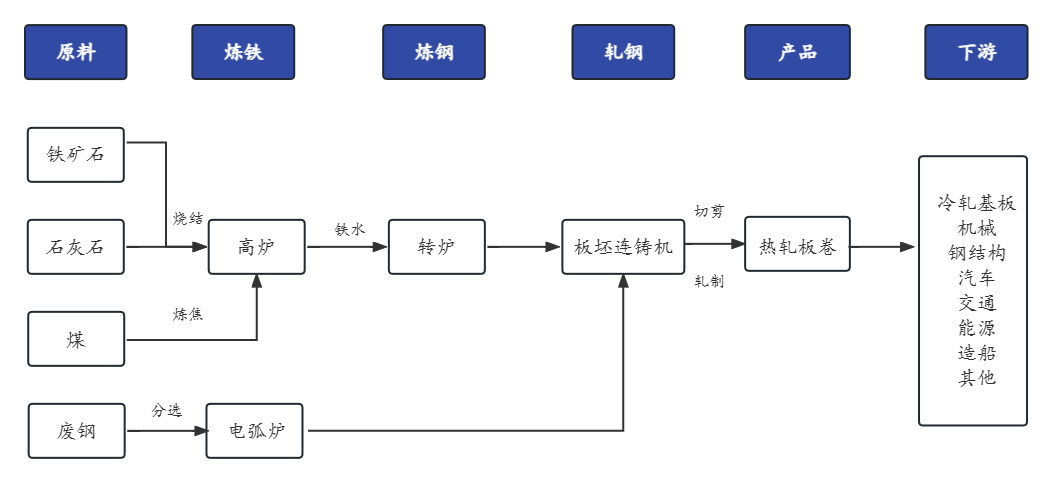

热轧卷板是以板坯为原料,经加热后由粗轧和精轧机组轧制而成的钢板。从精轧最后一架轧机出来的热钢带通过层流冷却至设定温度,由卷取机卷成钢带卷,冷却后的钢带卷,按照每个用户的不一样的需求,经过不同的精整作业线(平整、矫直、横切或纵切、检验、称重、包装及标志等)加工而成为钢板、平整卷及纵切钢带产品。

由于热轧板卷具有强度高、韧性好、易于加工成型及良好的可焊接性等优良性能,被大范围的应用于船舶、汽车、桥梁、建筑、机械、能承受压力的容器等制造业。热轧卷板按其材质、性能的不同可分为:普通碳素结构钢、低合金钢、合金钢。按其用途的不同可分为:冷成型用钢、结构钢、汽车结构钢、耐腐蚀结构用钢、机械结构用钢、焊接气瓶及能承受压力的容器用钢、管线用钢等。

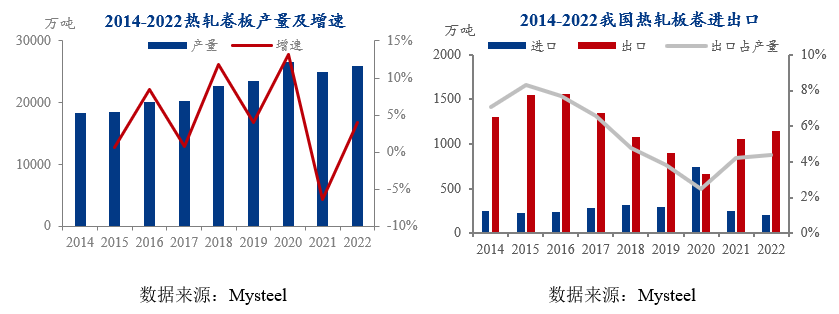

我国热轧的主要产能集中在华北地区以及东北地区,其中以国有企业居多。分省市来看,我国热轧卷板产量最大的省市分别是河北、辽宁和山东,2022年热轧卷板产量分别为9198万吨、2676万吨和1875万吨,分别占国内热轧卷板产量的35.43%、10.31%和7.22%。2022年我国热轧卷板产量前10名的省市总产量为20347万吨,占热轧卷板总产量的78.37%。分企业来看,我国热轧卷板产能集中度与去年基本持平。据市场机构统计,2022年前10名钢铁企业热轧卷板产量11668万吨,占国内产量的44.9%,较2021年上升0.1个百分点。进出口方面,2022年总计出口1150.5万吨,同比上升8.6%;全年进口量为288.8万吨,同比下降18.75%。

总体来看,我国热轧产量整体呈现逐年增长的态势,但增速有所放缓,而出口占产量的比重在经历短暂的下降后又回归到4%以上的水平。反映我国热轧供应较为充足且出口仍然作为调节供应压力的有效手段。展望2023年,预计热轧将新增4条轧线万吨,供应预计会增长,但目前钢厂利润仍然偏低,供应压力总体不会太大。

2022年热轧卷板表观消费量2.5亿吨,较上年小幅下降。需求方面,2022年,伴随我国疫情影响导致的需求持续不畅,以及海外经济政策和俄乌冲突引发的能源危机,导致中国钢材消费整体下滑,热卷需求也有所下降。

热卷流向方面,据市场机构统计数据,2022年重点钢厂热轧卷板销量1.97亿吨,其中流向华东地区7855万吨,占总统计量的40%,华东仍然是我国最大的热轧卷板消费地区。流向领域来看,冷轧基板约占热轧消费的50%,其次为机械,交通和汽车等。整体看来,目前热卷消费大多分布在在基建,制造业领域。

展望2023年,全球钢铁消费继续下降,但我国的经济复苏预期较强,或与别的地方出现明显分化。海外加息政策以及能源危机继续抑制美国,欧洲等地区的热卷消费需求,美国制造业PMI指数已连续5个月位于枯荣线个月位于枯荣线以下。而我国由于防疫政策的调整以及对制造业的扶持政策如“中国制造2025”规划纲要,预计板材整体表现强于长材。我国制造业PMI指数虽已连续2个月位于枯荣线以上,但根据对下游客户访问,目前部分制造业消费仍未完全复苏,笔者对后续热卷恢复高度仍存疑问,预计2023热卷消费或略有增长。近期来看,热卷供需出现一定矛盾,主要为转产导致热卷供应维持较高增速,而基建托底,制造业缓慢复苏或造成热卷需求慢慢地见顶,后期需关注下游具体消费情况。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵犯权利的行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来自互联网,目的是传递更加多信息,方便学习与交流,并不意味着Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel()处理。

Mysteel半年报:2024年国内热轧带钢价格震荡下行 下半年或涨后回落

Mysteel周报:京津冀热轧板卷价格出现小幅下行 预计下周价格震荡趋弱运行(6.21-6.28)

Mysteel周报:唐山型钢价格稳中趋弱运行 周内成交一般(6.21-6.27)

Mysteel周报:京津冀热轧板卷价格出现小幅下行 预计下周价格震荡趋弱运行(6.13-6.21)

Mysteel周报:唐山型钢价格稳中趋弱运行 周内成交偏弱(6.14-6.20)

Mysteel周报:京津冀热轧板卷价格出现小幅下行 预计下周价格震荡趋弱运行(6.7-6.13)

Mysteel周报:唐山型钢价格稳中趋弱运行 周内成交偏弱(6.6-6.13)